「サステナビリティ」という言葉を耳にしたことはありますか?現代のビジネス界では、企業が社会や環境への取り組みをどのように評価・報告するかが、ますます重要となっています。

そんな中、ISSB(国際サステナビリティ基準審議会)が設立され、世界共通のサステナビリティ報告基準を策定する動きが進められています。この新しい流れが、日本の企業にもたらすメリットや影響を、本記事で探っていきましょう。

目次

ISSB(国際サステナビリティ基準審議会)とは

ISSBの存在意義とその仕組みについて、この章では詳しく解説していきます。現代のビジネス環境でなぜISSBが必要なのか、その背景や目的を深掘りしてみましょう。

ISSBの概要

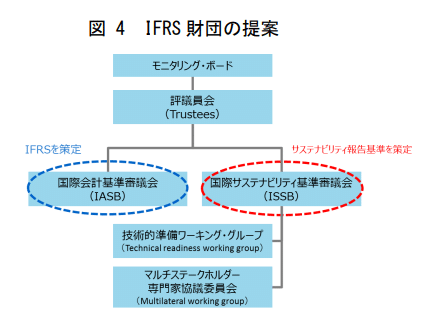

IFRS財団が運営するISSBは、企業の環境、社会、ガバナンス(ESG)分野における報告基準を策定するための国際組織です。正式には「International Sustainability Standards Board」の略称で、2021年11月に発足したばかりの機関となっています。

ISSBが取り組む「IFRSサステナビリティ開示基準」の策定は、各国での基準の国際化を強く意識しており、そのためにフランクフルト、サンフランシスコ、ロンドン、東京や北京(予定)など世界中に事務所を構えています。

ISSBの目的や設立の背景

ESG情報は、その透明性の高い情報開示へ期待は高まりつつあるものの、現状では投資家や企業にとって開示の一貫性や比較可能性の課題から負担が生じています。

この問題を解決すべくISSBの設立が進められました。ISSBが策定する「IFRSサステナビリティ開示基準」は、投資家の意思決定を支援し、国際的な比較可能性を促進するために、ESG情報開示の質の向上が期待されています。

「IASB」とは何が違う?

IASBは、国際会計基準を策定する組織「国際会計基準審議会」のことを指します。IASBとISSBは並列関係にあり、今後の基準策定に向けて互いに補完しつつ連携を強化していくことが期待されています。特に、今後の企業評価や情報開示の基準を整備する上で、この二つの機関の協力は不可欠と言えるでしょう。

ISSB発足で変わったこと

ISSBの発足は、非財務情報開示基準のあり方に変化をもたらしました。この章で、ISSBの発足で変わったことを、その内容や背景を含めて掘り下げていきます。

CDSBとVRFが統合された

CDSB、すなわち「Climate Disclosure Standards Board(気候変動開示基準委員会)」と、VRFとして知られる「Value Reporting Foundation(価値報告財団)」が統合されました。これにより、他の国際的な基準策定機関との連携がさらに強化され、グローバルでの統一的な開示基準の策定がより進展しています。

TCFDなど既存のフレームワークを包括して作られている

ISSBが策定する基準は、TCFDやSASB、IIRCなどの既存のフレームワークを土台にしています。特に、金融安定理事会(FSB)の「気候関連財務情報開示タスクフォース(TCFD)」の要請を背景に、2024年から企業の気候関連情報開示の監視責任をISSBが引き継ぐこととなっています。この責任移譲については、サステナビリティ報告基準の統合における大きな一歩を示しています。

TCFDは2015年にFSBにより設立され、投資家などが企業の気候関連財務リスクを評価できるようにするため、一貫した開示基準を企業に提供することを目指してきました。この勧告は、2017年に公表されて以来、気候関連情報開示の実質的な業界標準として機能してきました。

ISSBが設定する基準は「IFRSサステナビリティ開示基準」と呼ばれる

「IFRSサステナビリティ開示基準」は、ISSBが設定する新たな基準として注目を集めています。この基準は、投資家の情報ニーズに応えるため、企業が国際的な資本市場においてサステナビリティ情報の包括的な開示を可能にすることを目的にしています。

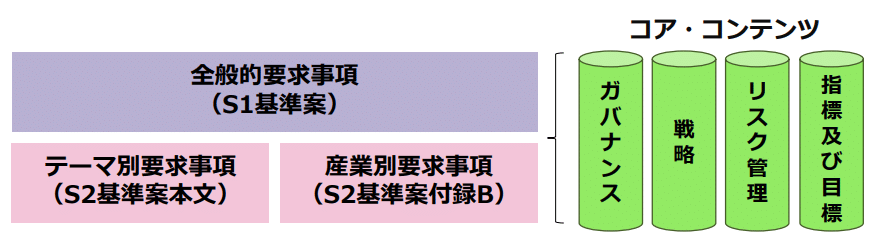

当基準のコア・コンテンツはTCFD提言を基盤とし、ガバナンス、戦略、リスク管理、そして指標及び目標という4本柱で構成されています。

サステナビリティ関連財務情報の開示に関する全般的要求事項(S1プロトタイプ)

「全般的要求事項(S1プロトタイプ)」は、利用者共通の開示基準です。一般目的財務報告の主要な利用者が、企業への資源提供に関わる意思決定の際に役立つ、サステナビリティ関連のリスクや機会についての開示を、企業に求める事を目的としています。

(1)コア・コンテンツ「ガバナンス」

コア・コンテンツの「ガバナンス」では、企業が重大なサステナビリティ関連のリスクや機会を適切に管理するためのガバナンス構造や仕組みについての開示が求められます。これにより、投資家やステークホルダーは企業の持続可能性への取り組みを明確に理解できます。

(2)コア・コンテンツ「戦略」

「戦略」のセクションでは、重大なサステナビリティ関連のリスクや機会への対応としての企業戦略が明示されることが要求されてます。これにより、企業が未来の持続可能性にどのように取り組んでいるか、その方向性を把握できます。

(3)コア・コンテンツ「リスクマネジメント」

「リスクマネジメント」の部分では、企業が重大なサステナビリティ関連のリスクや機会をどのように認識し、その管理や評価を行っているのかについての開示が中心となります。

(4)コア・コンテンツ「指標と目標」

「モニタリング・管理」では、企業がサステナビリティ関連のリスクや機会を継続的にモニタリングし、それに基づく適切な管理を行っているかについての情報が開示されることが期待されます。これにより、組織の継続的なサステナビリティの取り組みやその効果を確認することができます。

気候関連開示(S2プロトタイプ)

「気候関連開示(S2プロトタイプ)」は、気候変動によって企業が直面する様々なリスクや機会に焦点を当てた開示要件を提供しています。企業がこれらの情報を適切に開示することで、ステークホルダーはより正確な意思決定を下せるようになります。

(1)コア・コンテンツ「戦略」

「戦略」に関するコア・コンテンツでは、企業がどのように重大な気候関連のリスクや機会を認識し、それに対応しているかが詳細に説明されます。具体的には、ビジネスモデルやバリュー・チェーンに与える影響、戦略や意思決定に対する影響、そして財政状態や財務業績に与える影響についての情報が求められます。

(2)コア・コンテンツ「指標と目標」

「指標と目標」の部分では、企業がバリューチェーン上で発生させる温室効果ガスの排出量について、詳細な計測が提案されています。GHGプロトコルのスコープ3基準を基に、上流から下流までの活動を15のカテゴリーに分けて測定することで、企業の環境への影響を明らかにすることが目的とされています。

日本国内への影響はある?

この章では、ISSBの基準が日本の企業や業界に及ぼす影響について深く掘り下げ、日本における現状と将来の取り組みを明らかにします。

「サステナビリティ基準委員会(SSBJ)」が設置された

日本の会計基準の開発を担当する「企業会計基準委員会(ASBJ)」と同等の位置付けで、「サステナビリティ基準委員会(SSBJ)」が新たに設置されました。この委員会は、25年3月末までに日本独自のサステナビリティ開示基準の策定を目指しており、今後の開発方針や内容が注目されています。

基準への対応と企業体制を見直す必要がある

多くの日本企業が、新基準に対応する体制をまだ整えていないことが考えられます。体制が未整備なまま不十分な情報開示を行った場合は、企業評価の低下を招くリスクがあります。この状況を機に、各企業は情報収集や開示に向けた社内体制の見直しを進める必要があるとされています。

企業間競争により脱炭素の促進が期待できる

新たな基準の導入により、多くの企業が気候変動リスクの開示を求められる状況となります。この動きは、企業間での脱炭素取り組みの競争を促進させ、さらに進んだ環境対策が進展することが予想されます。

まとめ

「ISSB(国際サステナビリティ基準審議会)」の発足や、「IFRSサステナビリティ開示基準」の導入は、世界的なサステナビリティの取り組みを加速させる一歩となります。日本も「サステナビリティ基準委員会(SSBJ)」の設置を進め、企業が新しい開示基準に対応するための体制を整えることが求められてきました。

この機会に、各企業はサステナビリティへの取り組みを加速させ、持続可能な未来に向けて動いていく必要があるでしょう。

e-dashはエネルギーの最適化からCO2削減までをトータルにサポートするサービスプラットフォームです。省エネ法改正に伴う目標設定やロードマップの作成、報告対応もしっかりと支援します。省エネ法改正への対応にお困りの企業はぜひお気軽にご相談ください。

とは?-1-640x360.png.webp)