SLL(サステナビリティリンクローン)とは、具体的にどのようなものなのでしょうか?近年、企業が持続可能な経営を目指す中で、この新しい金融手段が注目を集めています。簡単に言えば、企業のサステナビリティ活動の進展に整合した条件での融資が行われるものです。

このローンの最大のメリットは、企業が環境や社会的な取り組みを強化すると、より有利な融資条件を享受できる点にあります。この仕組みによって、企業のサステナビリティ向上へのモチベーションが高まり、より持続可能な社会の実現に寄与しています。

目次

サステナビリティリンクローン(SLL)とは何か

この章では、サステナビリティリンクローン(SLL)の概要や特徴、そして背後にある原則について詳しく解説していきます。

サステナビリティリンクローン(SLL)の概要

サステナビリティリンクローンは、企業(借り手)のESG戦略と整合するサステナビリティ・パフォーマンス・ターゲット(SPTs)を設定し、その達成度合いに応じて、特定のインセンティブやディスインセンティブが適用されるローンです。

このシステムの目的は、企業のサステナビリティ活動の向上を促すことで、特定のプロジェクトへの投資を目的としているわけではなく、企業の一般的な事業活動にも用いられることが多いとされています。

「サステナビリティ・リンク・ローン原則(SLLP)」について

サステナビリティ・リンク・ローン原則(SLLP)は、持続可能な経済活動と経済成長の促進を目的としたガイドラインです。これは、世界のシンジケートローン市場における主要な金融機関の代表からなる、経験豊富な作業部会によって策定されました。

サステナビリティリンクローン(SLL)商品の基本的な特徴を明確にし、その品質と誠実性を確保することを目指しています。

SLLと他の融資形態との違い

本章では、サステナビリティリンクローン(SLL)と他の融資方法との主な違いを解説します。特に、グリーンローンやシンジケートローンとの比較を中心に取り上げていきます。

グリーンローン(Green Loan)

グリーンローンは、地球温暖化のような環境問題への対策として行われる事業のための資金調達方法です。この融資方法の大きな特徴は、調達資金の使途が環境改善効果のある事業、つまりグリーンプロジェクトに限定されることにあります。融資を受けた企業は調達資金の正確な使途を追跡管理し、その使途に関してのレポーティングを通じて透明性を確保することが求められます。

シンジケートローン

シンジケートローンは、お客さまの資金調達ニーズに対応するために、複数の金融機関が協力して融資を行う手法です。この方法では、シンジケート団を組成し、同一の融資契約書に基づき、同じ条件で融資が行われます。この形式は、金融機関からの借入取引として知られており、大きなプロジェクトや企業への大量の資金調達に適しています。

日本でのサステナビリティリンクローン(SLL)ガイドライン

日本は、2050年にはカーボンニュートラル・2030年度には温室効果ガスを2013年度から比較して46〜50%の削減することを目標として掲げています。この目標を達成するための大規模な投資が必要とされています。

この背景から、サステナブルファイナンス市場を健全に発展させるため、新たなガイドラインが策定されました。これにより、ビジネス界が目標達成に向けた投資を促進し、社会全体の持続可能性を向上させることが期待されています。

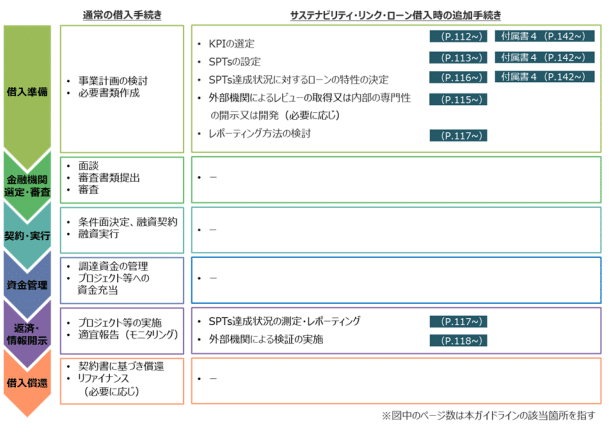

サステナビリティリンクローン(SLL)借入のフロー

サステナビリティリンクローン(SLL)の借入に際するフローは、ガイドラインにて詳細に説明されており、導入準備から返済までの手順が明確に示されています。ガイドラインに従沿って確認してみると、一般的な借入と比較して追加の手続きや情報提供が求められることが特徴となっています。

借入までに詳細な対応が必要になる

サステナビリティリンクローン(SLL)を利用するためには、借り手が取り組むKPIの選定理由や、SPT達成に向けた意欲を具体的に示すことが求められます。

具体的には、KPIの妥当性や重要性、サステナビリティ/ESG戦略との整合性、ベンチマーキング手法、そしてSPTをどのように達成するつもりか、といった点を貸し手に対して明確に伝える必要があります。

SLLのメリット・デメリット

この章では、サステナビリティリンクローン(SLL)を採用する際の利点と欠点を、借りる側と貸す側の視点から順に解説していきます。

借りる側のメリット

サステナビリティリンクローン(SLL)を導入することは、企業等の組織内でサステナビリティ戦略やリスクマネジメント、ガバナンスの体制を整備する動機を強化することに繋がります。中長期的にESG評価が向上し、結果的に企業価値やサプライチェーン全体の価値を高める要因となります。

これにより、企業はより持続可能な経営を実現し、長期的なビジョンを持つことができるでしょう。

貸す側のメリット

金融機関としては、一定規模のESG融資を積極的に行っている場合、サステナビリティリンクローン(SLL)はその目標達成のための有効な手段となります。また、借り手がデフォルト(債務不履行)しない限り、安定的なキャッシュフローが期待されます。

さらに、持続可能な経済活動を支援しているというアピールポイントとしても利用できる可能性があります。

借りる側・貸す側の両方へのデメリット

サステナビリティリンクローン(SLL)には確かに利点がありますが、デメリットも無視できません。外部からの評価の取得や、設定した目標の達成に伴う手間が増えることが予想されます。また、先述したガイドラインの通り、通常のローンに比べて、取引の初期段階でのコストが増加する可能性も考慮しなければなりません。

サステナビリティリンクローン(SLL)の導入事例

この章では、サステナビリティリンクローン(SLL)を実際に採用した企業の事例を取り上げ、それぞれの取り組みの概要と成果を紹介していきます。

株式会社リコーと三菱UFJ銀行

株式会社リコーは三菱UFJ銀行にて、サステナビリティリンクローン(SLL)の契約を行いました。SBTイニシアチブの「1.5°C目標」に基づいたGHG削減目標の達成状況をもとに金利が決定されています。

リコーはこの資金の一部を、再生可能エネルギーの導入拡大や、省エネ設備への投資に活用していく計画としています。

清水建設株式会社とみずほ銀行および農林中央金庫

清水建設は、みずほ銀行と農林中央金庫との間で、200億円のコミットメントラインを設定しました。金利の決定には、シミズグループの「中期経営計画<2019-2023>」に掲げた非財務KPI「建設事業におけるCO2排出量の削減率」の目標達成が影響します。これは、長期ビジョン「SHIMZ VISION 2030」でのサステナブルな社会への貢献を目指すものです。

芙蓉総合リース株式会社と日本政策投資銀行

芙蓉総合リースは、日本政策投資銀行と共に、対話型サステナビリティ・リンク・ローンを実施しました。リース業界で初めて環境と社会の双方からの指標を設定しています。具体的には、「廃プラスチックのマテリアル/ケミカルリサイクル率」を重要な指標として、SPTを定めています。

まとめ

本記事を通じて、サステナビリティリンクローン(SLL)の概要と具体的な実例を含めて紹介してきました。適切にサステナビリティリンクローン(SLL)を活用することで、企業はサステナビリティを推進し、企業活動の推進や持続可能な社会の実現に貢献できることでしょう。

e-dashはエネルギーの最適化からCO2削減までをトータルにサポートするサービスプラットフォームです。省エネ法改正に伴う目標設定やロードマップの作成、報告対応もしっかりと支援します。省エネ法改正への対応にお困りの企業はぜひお気軽にご相談ください。

とは?-1-640x360.png.webp)